Cele mai importante aspecte fiscale pentru mediul de afaceri, dezbătute la ‘Tax & Finance Forum, București’

Pe 14-15 noiembrie la Hotel Radisson Blu, BusinessMark a organizat conferința ‚Tax & Finance Forum, București’. Cele două zile de dezbateri au reunit specialiști din domeniul legislativ – fiscal, alături de care am analizat și discutat cele mai importante modificări cu impact asupra mediului de afaceri românesc.

Prima zi a conferinței a început cu o serie de seminarii aplicate, unde participanții au avut ocazia să dezbată subiectele de interes. În primul seminar aceștia au discutat despre noul sistem de impozitare și despre inspecția fiscală în cazul persoanelor fizice alături de reprezentanții Dobrinescu Dobrev SCA: Luisiana Dobrinescu – Partener Dobrinescu Dobrev SCA; Lelia Grigore – Senior Lawyer; Andrada Pleș – Tax Manager; Alexandra Lungeanu – Tax Consultant; Anca Elena Nica – Tax Consultant.

Alături de specialiștii EY Romania, invitații au dezbătut în cadrul celui de-al doilea seminar, tema Directivei Antiabuz și impactul acesteia asupra impozitului pe profit. Dintre subiectele abordate, participanții au discutat de asemenea, și despre ce presupune compania de holding și simplificarea structurii de grup, precum și tratamentul de TVA și impozit pe profit aferent ajustărilor prețurilor de transfer. Prezenți au fost: Valentin Cretu – Manager, Impozite directe; Costin Manta – Senior Manager, Impozite indirecte.

Din partea PwC Romania au fost alături de noi la cel de-al treilea seminar Raluca Popa – Director; Carmen Dan – Manager; Andreea Giovani – Manager. Acestea au abordat teme precum: Convenția Multilaterală pentru modificarea tratatelor de evitare a dublei impuneri, fondul de mediu văzut dintr-o nouă abordare și o nouă provocare, dar și aspecte legate de CSR: Rapoartarea non-financiară în noul an, cu aceleași presiuni.

Cel de-al patrulea seminar în cadrul ‘Tax & Finance Forum, București’ a fost susținut de reprezentanții FiNEXPERT Consulting, care au vorbit despre implicațiile fiscale incidente sub regimul micro, dividendele trimestriale, noile reglementări în domeniul bonurilor valorice, dar și despre noile Decizii ale Curții Europene de Justiție cu impact în zona de TVA. Prezenți au fost:

Elena Gogoneată – Tax Manager; Cristiana Oprea – Tax Manager; Mitel Spătar – Tax Partner.

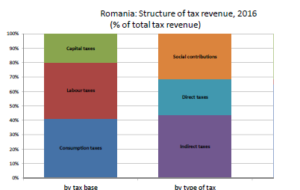

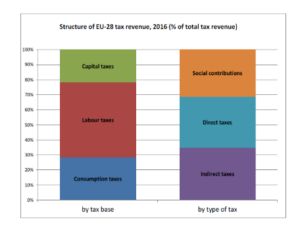

Am continuat evenimentul ‚Tax & Finance Forum, București’ în cea de-a doua zi în cadrul conferinței, unde invitații au participat la sesiuni de dezbateri și prezentări pe teme și aspecte fiscale actuale. Andreea Ceaușescu – Managing Partner Ceausescu&Partners a deschis dicuțiile, abordând tema fiscalității la nivel național vs. fiscalitatea la nivel european. Andreea susține că la nivel european, în topul statelor cu cel mai ridicat PIB se află Germania, Franța și Marea Britanie. În ceea ce privește structura de impozitare la nivel țărilor membre UE vs România, care este o țară bazată pe consum, Andreea ne-a arătat cum stau lucrurile:

Despre tranzacțiile fără scop economic și fraude fiscale ne-a vorbit Emanuel Băncila – Partner, Litigii și dispute fiscale, EY România: ‚Frauda fiscală este un concept legal neunitar, susceptibil de interpretare și aplicare extinsă, având în centru ideea de disimulare a realității în scopul eludării unor norme legale cu caracter fiscal. Daca vorbim despre tranzactiile fără scop economic, vorbim despre o tranzacție/activitate care nu este destinată să producă avantaje economice, beneficii, profituri și care determină, în mod artificial ori conjunctural, o situație fiscală mai favorabilă. Tranzacțiile fără scop economic sunt ignorate, iar fiscul ajustează efectele fiscale ale acesteia. Dintre dispozițiile fiscale relevante putem aminti cesionarea de creanțe neperformante la un preț derizoriu, putându-se imputa contribuabilului o culpă în efectuarea de tranzacții/activități neperformante.’

În continuare am dezbătut tema impozitării persoanelor fizice alături de Mitel Spătaru – Tax Partner FiNEXPERT Consulting. Astfel, ‚activitățile independente reprezintă acum venituri obținute din România, activități independente desfășurate în România indiferent dacă sunt primite din România sau străinătate. În ceea ce privește drepturile de proprietate intelectuală, acestea nu mai sunt încadrate în categoria veniturilor din activități independente, iar odată cu aceste modificări, bonificațiile se determină de către contribuabil, iar obligațiile fiscale vor fi diminuate cu valoarea bonificațiilor.’

Prima sesiune de discuții s-a încheiat alături de Raluca Popa – Director PwC România, care ne-a prezentat implicațiile Directivei privind regulile de raportare pentru intermediari, ce presupune schimbul automat obligatoriu de informații în domeniul impozitării în legătură cu acordurile transfrontaliere raportabile. ‚Obiectivele adoptării acestei directive sunt: consolidarea transparenței fiscale și lupta împotriva planificării fiscale agresive, sporirea accesului la informații corecte într-un stadiu incipient, lucru care ar permite autorităților fiscale să reacționeze prompt împotriva practicilor fiscale dăunătoare și a lacunelor închise prin adoptarea legislației sau prin efectuarea de evaluări adecvate ale riscurilor sau audituri fiscale, descurajarea celor care promovează scheme agresive de planificare fiscală și utilizatori ai unor astfel de scheme.’

În următoarea sesiune de discuții, ni s-a alăturat Alina Andrei – Partener Cabot Transfer Pricing, care ne-a prezentat aspecte privind prețurile de transfer în era post-BEPS și alte evoluții recente ce vizează servicii administrative și management, servicii cu valoare adăugată redusă și servicii cu valoare adaugată mare, aspecte fiscale privind modele de business de tip e-commerce. Alina a prezentat și aspecte legate de tipurile de servicii de tipul intra-grup: ,dintre serviciile nefacturabile se numără activități ale acționarilor / asociaților (shareholder costs), activități duplicate, asocierile pasive, beneficii incidentale (exemplu: reducerile de taxe la nivel de grup ca urmare a reorganizărilor grupului). Pe de altă parte, în cazul serviciilor facturabile, vorbim despre: servicii cu valoare adăugată redusă, servicii privind activitățile principale, servicii centralizate la nivelul companiei mamă, servicii on-call.’

Florin Neagoe – Senior Associate PwC România a continuat seria dezbaterilor, aducând în discuție aspecte importante legate de legislația vamală în 2019. Odată cu adoptarea noului Cod vamal al Uniunii Europene, noul cadru legal a adus un număr de schimbări cu privire la mişcarea bunurilor peste graniţele UE, de la o nouă definiție a exportatorului până la aspecte privind reevaluarea autorizațiilor. Acesta a vorbit și despre implicațiile directe cu privire la BREXIT: ‘În ceea ce privește BREXIT, în cazul acțiunilor necesare din martie 2019 vorbim despre: analizarea operațiunilor, evaluarea costurilor, organizarea internă, și analizarea altor aspecte specifice în funcție de activitatea specifică a business-ului.’

Cea de-a doua sesiune a discuțiilor s-a încheiat alături de Mihai Petre – Senior Manager, Customs & Global Trade, Deloitte România, care a venit în completarea subiectelor atinse de Florin. Am vorbit despre BREXIT și implicațiile acestei acțiuni cu impact către business-urile românești, noua definiție a exportatorului aplicabilă din iulie 2018: ‘În cazul exportului, scutirea de TVA se aplică în cazul livrărilor de bunuri expediate sau transportate în afara Uniunii Europene de către furnizor sau de altă persoană în contul său, livrărilor de bunuri expediate sau transportate în afara Uniunii Europene de către cumpărătorul care nu este stabilit în România sau de altă persoană în contul său și în cazul prestărilor de servicii, inclusiv transportul și serviciile accesorii transportului, direct legate de exportul de bunuri.’ Mihai a prezentat și câteva specte și recomandări cu privire la sistemul REX: ‘Perioada de tranziție se apropie de final. Începând cu 2019 toate țările SGP vor fi obligate să utilizeze acest sistem. Totodată, asigurați-vă că furnizorii voștri din țări SGP s-au înregistrat din timp în sistemul REX și vă pot emite în continuare dovezi de origine preferențială. Realizați din timp înregistrarea în sistemul REX dacă efectuați exporturi către țările SGP cu scopul aplicării cumulului de origine în contextul SGP.’

A urmat Mihaela Hampu – Senior Manager, Tax Advisory, Mazars România care ne-a vorbit despre schimbările majore în materie de TVA în 2019-2022. ‘În aprilie 2016 – Comisia Europeană a emis un Plan de acțiune în vederea creării unui spațiu unic pentru TVA în Uniunea Europeană. Motivațiile din spatele reformei TVA au fost: combaterea riscului de fraudă; pierderile anuale de venit generate de prezentul sistem – o ‘gaură’ de TVA de 147 mld EUR în 2016; modernizarea sistemului actual; realizarea unui sistem mai simplu și mai prietenos pentru mediul de afaceri (în special pentru IMM); precum și, impulsionarea creșterii economice, a investițiilor.’ În ceea ce privește cotele de taxă, ‘în ianuarie 2018, Consiliul Europei a emis o propunere de modificare a Directivei 2006/112/CE, după cum urmează: Cota standard să fie minim 15%; Maximum 2 cote reduse între 15% si 5%; Prin derogare – o a 3-a cota redusă, inferioară valorii minime de 5% și o a 4-a cota redusă = scutire cu drept de deducere.’

Alexandru Comănescu – Associate Director, Impozite Indirecte KPMG România a adus în discuție câteva dintre deciziile CJUE în exercitarea dreptului de deducere a TVA: ‘de exemplu, în cazul Cauza C-81/17 Zabrus Siret SRL, aceasta este o societate din România care a făcut obiectul unei inspecții fiscal în materie de TVA pentru perioada cuprinsă între 1.05-30.11.2014, finalizate prin întocmirea unui raport de inspecție fiscal în luna ianuarie 2015. În anul 2015, Societatea a solicitat rambursarea TVA pentru: o sumă dintr-o regularizare a decontului de TVA pentru 07.2014; o sumă provenind din efectuarea unor corecții în luna 02.2015 cu privire la tranzacții aferente anului 2014, referitor la care Zabrus a identificat în contabilitatea sa documentele justificative relevante în vederea deducerii TVA. Inspecția fiscală a respins dreptul de deducere a TVA aferente achizițiilor respective, susținând că principiul unicității inspecției fiscale se opune analizării unor operațiuni ce au mai făcut obiectul controlului întrecut. În concluzie, atâta timp cât dreptul de deducere a TVA se exercită în interiorul termenului de prescripție, acesta nu poate fi respins pe simplul motiv că TVA de dedus se referă la o perioadă care a făcut deja obiectul unei inspecții fiscale.’

În încheiere, Luisiana Dobrinescu – Partener Dobrinescu Dobrev SCA a atins tema valorificării titlurilor de creanță, de la executare silită la eșalonare: ‘Dacă vorbim despre măsurile asigurătorii instituite potrivit art.213, acestea se ridică, în tot sau în parte, prin decizie motivată, de către creditorul fiscal, când au încetat motivele pentru care au fost dispuse. Problema este lipsa unei proceduri care să permită constatarea identității dintre suma achitată și prejudiciul estimat pentru care s-au instituit măsurile asigurătorii. În ceea ce privește remediile, vorbim despre anularea în contencios a deciziei de măsuri asiguratorii și formularea unei acțiuni în obligarea organului fiscal să emită decizia de ridicare a măsurilor asiguratorii.’

Moderatori ai evenimentului au fost Mihai Petre – Senior Manager, Customs & Global Trade, Deloitte România și Alexandru Comănescu – Associate Director, Impozite Indirecte KPMG România.

Partenerii evenimentului: EY, PwC, Mazars, Finexpert, Cabot Transfer Pricing, CMF Consulting, Ceaușescu & Partners, Dobrinescu Dobrev, AVIS, Rent for Comfort.

Cu susținerea: Camera Consultanților Fiscali, BCCBR, BRCC, Zelist, NRCC.

Radio-ul oficial al evenimentelor: Europa FM.

Parteneri media: AGERPRES, Business24, Ziare.com, Curierul Național, Financial Market, Financiarul.ro, RBE Connect, PRBox, New Money, IQads, SMARK, DeBizz, Jurnalul de Afaceri, Portal Management, Administratie.ro, Global Manager, Gazeta de stiri, Spatiul Construit, PRwave, FEMEI IN AFACERI, 1asig.ro, MoneyBuzz, Monitorul de Făgăraș, Matek, Social Media Romania, InTurda Media, InfoOradea, Ziarul Clujean, aktual24.ro, Transilvania Business, Clujul de Buzunar, Avocatura, TRUCK&VAN, Finzoom, Tranzit, Ziarul BURSA.