De ce creșterea zonei euro continuă dezamăgitor

- Aproape toate pierderile economice din zona euro din timpul Marii Recesiuni au fost susținute de piața muncii. Șomajul va scădea rapid, în special, în cazul în care o creștere constantă poate fi combinată cu o reducere a șomajului structural prin reforme ale pieței forței de muncă.

- Neconcordanța dintre oferta de muncă și cererea de muncă constituie un risc pentru revenirea pieței forței de muncă. Dezvoltarea productivității totale a factorilor (PTF), o măsură a eficienței unei economii, este, de asemenea un motiv de îngrijorare.

- Creșterea dezamăgitoare din ultimii ani ar putea fi, de asemenea, urmarea eficienței reduse a politicii monetare. În măsura în care această problemă este rezultatul unor rate ale dobânzii excesiv de ridicate, ar putea fi rezolvate într-o anumită măsură, de politici monetare expansioniste ale BCE. Cu toate acestea, raportul argumentează că ratele excesiv de scăzute ale dobânzii ar putea provoca, de asemenea, tot felul de distorsiuni, punând și mai multă presiune asupra inovării, asupra investițiilor în economia reală și asupra creșterii economice pe termen lung.

- Unele măsuri care ar putea îmbunătăți perspectivele de creștere din zona euro sunt: o mai bună coordonare a politicii monetare internaționale, promovarea mobilității forței de muncă și reconversia profesională, reforma pieței muncii, încurajarea antreprenoriatului, investiții în inovare și în cele din urmă un mediu concurențial funcțional la nivel instituțional.

Acum, după ce ”colbul” din jurul crizei din Grecia ”s-a așezat”, este timpul să se facă un pas înapoi și să se examineze perspectivele de creștere din zona euro pe termen mediu, se arată într-un recent raport al Rabobank ce analizează evoluția economiilor din zona euro. În ultimii ani, creșterea PIB-ului pe cap de locuitor s-a aplatizat atât din cauza crizei creditelor, cât și a crizei datoriilor europene. Cu toate acestea, ce este mai îngrijorător, este declinul aparent în potențialul de creștere pe cap de locuitor. Acest indicator se referă la creșterea posibilă a nivelului de producție care se poate realiza, fără a se ajunge la supraîncălzirea economiei și la creșterea inflației. Deși există multe aspecte incerte care pot afecta precizia măsurării creșterii potențiale, indicatorul menționat oferă date asupra capacității structurale de creștere a unei țări. Graficul 1 arată că potențialul de creștere pe cap de locuitor a evoluat cu o rată de expansiune de 1,4% pe an înainte de criză, dar a scăzut la 0,3% dacă vom calcula rata medie anuală a ultimiilor cinci ani. Creșterea economică reală a fost chiar mai mică din cauza efectelor ciclice.

Raportul prognozează o revenire a nivelului creșterii economice în următorii doi ani, lucru care în mare măsură se datorează îmbunătățirii situației ciclice, urmare a unei combinații de cauze favorabile constând în prețuri scăzute ale materiilor prime și a unui euro slab. Nu este clar care va fi nivelul ratei de creștere din zona euro ce poate fi realizat odată ce acești stimuli temporari dispar, iar economiile statelor trebuie să se bazeze pe surse structurale ale creșterii economice.

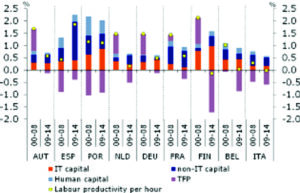

Creșterea productivității este crucială

Este esențial ca statele membre din zona euro să reformeze piața muncii pentru a preveni problemele ciclice de pe piața forței de muncă, probleme care din ce în ce mai mult tind să devină structurale. De asemenea, este crucial pentru zona euro să se întoarcă la rate de creștere mai mari. Rata de creștere este puternic corelată cu modificările productivității muncii, care, la rândul său, este rezultatul a trei componente de bază: 1) contribuția valorii capitalului fizic pe unitatea de forță de muncă, 2) contribuția capitalului uman, și 3) contribuția productivității totale a factorilor (PTF). Deși PTF reprezintă un efect rezidual în contabilitatea creșterii economice, aceasta este una dintre cele mai pure măsuri a nivelului de productivitate dat fiind faptul că măsoară acea parte a creșterii economice, care nu poate fi explicată în mod direct printr-o creștere a persoanelor ocupate (din cauza schimbărilor demografice) sau a intrărilor de capital (datorită investițiilor).

Sursa: Total Economy Database. Calcule Rabobank.

Graficul arată că creșterea medie anuală a productivității muncii pe oră a scăzut în toate țările din zona euro incluse în grafic (cu excepția Spaniei) pe perioada 2009-2014, comparativ cu perioada 2000-2008. În țările în care nivelul mediu de educație în rândul populației a rămas în urmă comparativ cu media europeană (cum ar fi Portugalia și Spania) vom vedea o contribuție mare a îmbunătățirii calității forței de muncă. În celelalte țări, îmbunătățirea capitalului uman au avut doar o contribuție limitată la creșterea productivității.

O recesiune gravă conduce întotdeauna la niveluri mai scăzute ale investițiilor. În plus, o criză financiară face împrumuturile mai greu de obținut, fapt care poate provoca o scădere a investițiilor pe o perioadă destul de lungă. Chiar și după ce sectorul financiar și-a revenit complet, o criză financiară poate duce în continuare la niveluri constant ridicate de aversiune față de risc, împingând rata rentabilității cerută pentru proiectele de investiții private, până la un nivel structural superior. Prin urmare, proiectele de investiții devin mai puțin atractive, scad astfel ratele de creștere a investițiilor și la fel scade stocul de bunuri de capital în raport cu PIB. Acest lucru presupune o rată mai mică de creștere a capacității de producție.

Cu toate acestea, graficul 5 arată că nivelul mai scăzut al investițiilor pe o perioadă mai lungă de timp a avut doar un efect negativ limitat asupra creșterii în intensitate a capitalului pe oră lucrată și, prin urmare, asupra creșterii productivității pe oră. Contribuția capitalului non-IT (pe unitatea de forță de muncă) la creșterea productivității a crescut în mod substanțial doar în Spania, dar acest lucru se datorează scăderii substanțiale a ocupării forței de muncă (efect deflator). În celelalte țări contribuția la creșterea intensității capitalului pe oră variază considerabil, dar în toate cazurile, este atât pozitivă cât și relativ stabilă. Este încă discutabil dacă creșterea actuală a investițiilor în zona euro este suficientă pentru a compensa pierderile din timpul crizei. În prezent, autorii raportului nu văd suficiente dovezi ale accelerării ritmului de creștere a investițiilor din zona euro, astfel încât să se ajungă la nivelul înregistrat înaintea crizei.