Evoluția dezamăgitoare a economiilor din țările emergente încetinește economia mondială

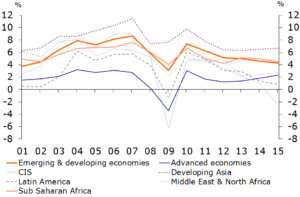

Creșterea economică din piețele emergente dezamăgește din nou în acest an, după ce în anii anterior am asistat deja la o reducere a ritmului expansiunii economice din aceste state. Prețurile mici ale materiilor prime și încetinirea ritmului de creștere economică în China sunt responsabile în mare parte. Pe de altă parte, ieftinirea materiilor prime va stimula creșterea economică în țările dezvoltate. Ca urmare, efectul exporturilor dezamăgitoare pentru piețele emergente este mai mic decât ar fi fost de așteptat. Acest lucru nu va fi însă suficient pentru a preveni o ușoară încetinire a creșterii la nivel mondial.

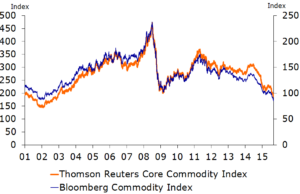

O combinație de factori legați de cerere și ofertă și așteptările mai puțin favorabile cu privire la ritmul de creștere economică la nivel global au cauzat scăderea prețurilor în ultimele luni, la majoritatea mărfurilor tranzacționate pe piețele internaționale, atingându-se cel mai scăzut nivel din ultimii 10 de ani (graficul 2).

Pe partea cererii, în special (temerile cu privirea la) încetinirea ritmului de creștere economică în China, cel mai mare importator mondial de mărfuri, pare să fi exercitat o presiune negativă asupra prețurilor. Acolo s-au înregistrat, spre exemplu o reducere drastică a expansiunii investițiilor în construcții și o diminuare la fel de mare a ritmului de creștere a producției industriale, iar indicele comenzilor noi în industria prelucrătoare a înregistrat nivele surprinzător de slabe în lunile iulie și august. Scăderea de 8% a exporturilor chinezești în luna iulie 2015 față de aceeași perioadă a anului trecut a sugerat că economia, de asemenea, face față unor condiții economice externe adverse, din ce în ce mai mari. Mai mult, recenta cădere a bursei chineze și deprecierea yuanului au crescut temerile în rândul investitorilor că starea economiei chineze nu este la fel de bună cum se crezuse anterior. În mod curios însă, în vreme ce majoritatea indicatorilor sugerează că ritmul de creștere al producției industriale, al sectorului construcțiilor și al investițiilor ar fi putut să scadă considerabil, creșterea în sectorul serviciilor și în domeniul consumului, în China, este încă destul de dinamică.

SUA, Marea Britanie și zona euro, de asemenea, continuă să înregistreze creștere economică.

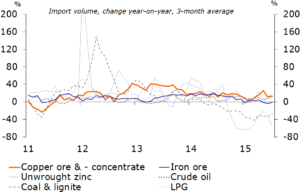

Totuși, imaginea de mai sus reprezintă o veste proastă pentru piețele de mărfuri având în vedere că sectorul construcțiilor și industria din China sunt consumatori deosebit de mari de mărfuri de bază. Reducerea considerabilă a ritmului de expansiune al investițiilor și al producției industriale de pe piața chineză a avut un impact puternic asupra importurilor, care de altfel s-au diminuat de la începutul acestui an. Importurile de cărbune, zinc și într-o mai mică măsură de minereu de fier au experimentat scăderi abrupte în volum. Cu toate acestea, creșterea importurilor de minereu de cupru, țiței și GPL a fost susținută, iar importurile totale chineze au crescut din nou în ultimele două luni. Chiar și așa, prețurile materiilor prime au scăzut pe piața internațională. Acest lucru arată că nu doar importurile efective, ci, în special și așteptările viitoare de creștere a cererii de produse de bază și factori de producție, determină prețurile.

Prin urmare, pe partea cererii, preocupările de mai sus cu privire la evoluțiile din China și efectul acestora asupra creșterii economice la nivel mondial pun presiune persistentă asupra prețurilor materiilor prime.

Același lucru se aplică însă și pe partea ofertei. Oferta abundentă de metale, creșterea producției de petrol din șisturi bituminoase și reticența Arabiei Saudite de a reduce producția sa de petrol au toate un efect negativ asupra prețurilor materiilor prime. Răspunsurile întârziate ale ofertei par a fi un factor de reducere a prețurilor și aici. Prețurile ridicate din ultimii ani au încurajat investițiile în capacitatea de extracție, care acum este aceea ce duce la creșterea livrărilor, contribuind astfel la scăderea prețurilor. Și pentru că nu s-a înregistrat, de asemenea, nici deprecieri considerabile ale monedelor celor mai multor țări producătoare de materii prime, costurile de producție, măsurate în dolari SUA (USD), au scăzut, fapt care poate avea totodată, ca efect, întârzieri în reducerea supracapacității de producție.

Vești proaste pentru exportatorii de mărfuri și piețele emergente

Situația arătată reprezintă o veste proastă pentru țările care sunt exportatoare nete de produse de bază. Scăderea prețurilor materiilor prime are un efect negativ asupra termenilor comerciali sub care aceste țări operează (raportul dintre prețurile de export și de import). Având în vedere corelarea strânsă între prețurile materiilor prime și creșterea economică, în ultimele decenii, în regiunile exportatoare de materii prime din America Latină, Orientul Mijlociu, Africa de Nord, Rusia și Asia Centrală, recentele scăderi la prețurile materiilor prime este de așteptat că va pune o și mai mare presiune asupra condițiilor favorabile creșterii economice din respectivele zone. Acest lucru poate fi, de asemenea, de așteptat să conducă la o deteriorare a balanței bugetare și de cont curent în aceste țări.

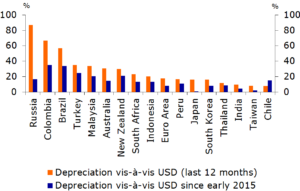

În plus, factorii de mai sus îi determină pe investitorii internaționali de a avea un apetit mai mic de risc în ceea ce privește țările în curs de dezvoltare, rezultând într-o scădere în continuare a intrărilor de capital în aceste piețe. Aceste intrări de capital s-au aflat de altfel, sub presiune de mai mult timp, din cauza așteptărilor legate de creșterea, în cursul acestui an, a ratelor dobânzilor de către banca centrală a SUA. În ultimele 12 luni, o sumă netă de aproximativ 300 de miliarde de dolari a fost retrasă din cele mai mari 30 de piețe emergente. Acest lucru a dus la deprecierea considerabilă a monedelor țărilor în curs de dezvoltare în raport cu dolarul american. Cele mai mari deprecieri au avut loc în țările cu probleme politice interne, cum ar fi Malaezia, Turcia și Ucraina sau în statele care sunt mari exportatoare de mărfuri (Rusia, Brazilia și Columbia; graficul 3).

Amploarea impactului negativ pe care aceste evoluții îl au în cele din urmă asupra fiecărei țări depinde în mare măsură de modul în care acestea sunt dependente de exporturile de materii prime, precum și de cât de flexibilă este economia lor, dacă sunt în situația de a se bucura de o poziție bugetară și de cont curent favorabilă, și dacă dețin sau nu rezerve valutare importante. Impactul scăderii prețurilor materiilor prime asupra țărilor cu o astfel de flexibilitate va fi mai puțin important pe termen scurt, deoarece acestea pot face o politică monetară și bugetară anticiclică pentru a atenua efectul inevitabil al procesului de ajustare. Țările cu rezerve valutare scăzute și inflație semnificativ ridicată, pe de altă parte, pot suferi șocuri economice considerabile. Cu toate acestea, soluțiile care se sprijină pe rezervele care au fost construite în trecut sunt, desigur, doar o soluție temporară, de tranziție. Dacă prețurile materiilor prime rămân scăzute, numeroase state exportatoare de mărfuri vor trebui să-și revizuiască fundamental modelul lor economic după care operează.

Impactul pe regiuni

O privire mai atentă asupra cifrelor economice cheie pentru principalele piețe emergente sugerează că încetinirea creșterii economice la nivel mondial este probabil mai redusă decât ne-am fi de așteptat. Deși multe țări din Orientul Mijlociu se confruntă cu o deteriorare considerabilă a pozițiilor lor bugetare și de cont curent, ele sunt capabile să facă față consecințelor pe termen scurt, urmare a existenței unor importante rezerve valutare și a resurselor de care dispun în fondurile suverane. Diversificarea economică va fi o provocare majoră pentru cele mai multe dintre aceste țări pe termen ceva mai lung, dar guvernele lor vor putea să mențină o creștere economică pe termen scurt prin aplicarea unor politici anticiclice. Acest lucru însă, nu este valabil pentru Rusia, care este, de asemenea foarte dependentă de exporturile petrol: guvernul său este obligat să strângă cureaua din cauza ”topirii” rapide a rezervelor sale valutare, a inflației ridicate și a sancțiunilor occidentale. Cu excepția Malaeziei și Thailandei, care sunt afectate de probleme politice, regiunea Asia-Pacific este într-o poziție destul de bună, în ciuda relațiilor comerciale strânse cu China. Scăderea prețurilor materiilor prime au avut un impact mult mai mic decât ne-am fi de așteptat chiar și asupra conturilor curente și bugetelor țărilor mari exportatoare de materii prime, precym Australia, Noua Zeelandă și Indonezia, cele mai multe dintre aceste țări având rezerve valutare relativ extinse. În plus, cu excepția Malaeziei, acestea sunt destul de afectate de deprecierea recentă a monedelor locale, care a fost semnificativă în unele cazuri, pentru că ele au datorii relativ mici denominate în valută. Prin urmare, ar fi o exagerare, în prezent, de a face paralele cu criza asiatică din 1997.

Africa și America Latină sunt ambele surse importante de mărfuri pentru piața chineză și scăderea prețurilor materiilor prime va avea, probabil, un mai mare impact asupra acestor regiuni. Cele mai multe țări din America Latină se confruntă cu condiții economice negative ca urmare a declinului în investiții în minerit și a deteriorării indicatorilor de încredere, în condițiile în care marja de manevră a acestor țări este mult mai limitată pentru politicile economice care ar putea impulsiona creșterea economiile lor. Multe țări din regiune au deja un deficit de cont curent. Brazilia este deja pe picior de a pune în aplicare măsuri de austeritate, deoarece deficitul bugetar a crescut foarte mult în ultimii ani. Mai mult decât atât, cele mai multe dintre aceste țări au devenit chiar mai dependente de exportul de materii prime în ultimele decenii, ceea ce sugerează că nu va fi ușor pentru ele să găsească noi surse de creștere. Cu toate acestea, ele dispun, în general, de rezerve valutare considerabile (cu excepția Argentinei, Boliviei și Venezuelei), ceea ce reduce foarte mult riscul imediat al apariției unei crize economice.

Situația din Africa, pe de altă parte, care este puternic dependentă de exporturile de materii prime către China, este mult mai îngrijorătoare. Numeroase țări au experimentat o deteriorare substanțială a situației conturilor curente și a pozițiilor lor bugetare, existând totodată și o puternică presiune asupra rezervelor lor valutare, care deja au scăzut destul de mult, în unele cazuri.

”Deși ne așteptăm ca efectul global al ieșirilor susținute de capital și al ieftinirii materiilor prime să fie relativ limitat, totuși aceste fenomene vor cauza probleme majore pentru anumite țări,” arată analiștii Rabobank.

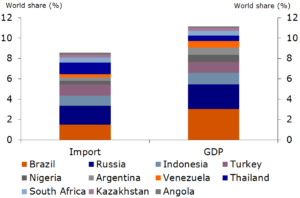

În raportul băncii olandeze se precizează că: ”Țările exportatoare de petrol precum Angola, Kazahstan, Nigeria, Rusia și Venezuela se vor afla în astfel de situații, dar și alte țări precum Argentina, Brazilia, Africa de Sud, Turcia, Malaezia, Thailanda și Indonezia sunt vulnerabile la actualul context macroeconomic global. Economiile acestor țări ”suferă de o combinație de caracteristici” precum dependență puternică de exporturile de materii prime, dezechilibre în economia națională, dependență puternică de intrările străine de capital și / sau tensiuni politice. Într-un climat în care aversiunea față de risc pentru investițiile pe piețele emergente crește, acestea ar putea fi primele victime ale măririi ieșirilor de capital. Acest lucru ar putea împinge economiile lor în criză. Cu o cotă combinată de aproximativ 11% în economia globală și 8% în importurilor mondiale, importanța lor pentru economia mondială nu este foarte mare, dar nici nu putem spune că este una neglijabilă.”

În plus, așteptata încetinire a ratei de creștere a PIB mondial și deprecierea monedelor a aproape tuturor țărilor mari exportatoare de materii prime va pune presiune asupra importurilor. Prin urmare, FMI prezice acum că ritmul de creștere a importurilor în piețele emergente în 2015 va fi, pentru prima dată după o lungă perioadă de timp, mai mic decât ritmul de creștere a importurilor în țările dezvoltate. Acest fapt va încetini și mai mult creșterea economică în țările dezvoltate.

Politica monetară în țările dezvoltate va rămâne relaxată

Analiștii Rabobank se așteaptă ca ”politica monetară să rămână laxă în țările occidentale pentru moment. Scăderea prețurilor materiilor prime determină în continuare o rată redusă a inflației, rată care era deja mică. Având în vedere această presiune descendentă asupra inflației, credem că FED este mult mai probabil să pună în aplicare o primă creștere a ratei dobânzii, în decembrie. Ne așteptăm ca orice alte creșteri suplimentare ale ratei dobânzii, care ar urma să fie introduse doar treptat. Ne așteptăm, de asemenea, ca Marea Britanie să înceapă treptat creșterea ratei dobânzii de politică monetară. În același timp, politica monetară va rămâne relaxată în zona euro și Japonia, având în vedere redresarea economică șubredă. Cu toate acestea, stimulente suplimentare de creștere economică bazate pe politici monetare nu sunt probabile să fie aplicate în țările dezvoltate.

În China, pe de altă parte, ne așteptăm ca guvernul să pună în aplicare o serie de măsuri de stimulare a economiei, într-un efort de a preveni orice încetinire și mai mare a creșterii economice. Dar acest lucru nu va însemna o revenire la modelul economic al ultimului deceniu, când cererea mondială a primit un impuls puternic de la creșterea uriașă a investițiilor în construcțiile rezidențiale și în cele de infrastructură din China. În această perioadă, excedentul de cont curent al Chinei a scăzut în mod substanțial de la 10% din PIB în 2007 la 2,1% din PIB în 2014, în timp ce rata de schimb real efectivă a yuanului a crescut brusc. Limitele modelului curent de creștere sunt din ce în ce tot mai evidente. China va trebui să reformeze modelul său economic, ceea ce va însemna oferirea unui rol mai important în economie activităților din sectorul serviciilor mai puțin tranzacționte. Țara va trebui, de asemenea, să se obișnuiască să reducă ritmul creșterii economice. În orice caz, China nu va fi în măsură să mai ofere un impuls pentru creșterea economică mondială în aceeași măsură în care a făcut-o în ultimii ani.

Cu toate acestea nu înseamnă că există o incertitudine cu privire la starea economiei mondiale. Creșterea economică va rămâne pe un trend ușor ascendent în țările dezvoltate, în acest an, în principal din cauza unei creșteri mai rapide ce se va înregistra în zona euro. Dar, această mărire a ritmului de creștere economică este în parte rezultatul unor factori temporari, cum ar fi scăderea prețurilor materiilor prime, fapt care încurajează consumul. Recuperarea realizată de economia SUA, care a fost evidentă de mai mult timp, continuă, dar ar fi greu să cerem economiei americane să mai evolueze cu un ritm de creștere impresionant. Prin urmare, ne așteptăm ca creșterea economiei globale să se reducă ușor de la 3,4% în 2014, la 3,25% în acest an, având în vedere că redresarea creșterii PIB-ului în țările dezvoltate va compensa doar parțial încetinirea înregistrată de evoluția PIB-ului în țările în curs de dezvoltare. Ne așteaptă ca o creștere a economiei mondiale de 3,25% să se mențină și în 2016.

Sursa: Rabobank