PKF Finconta lansează ediția 2020 a studiului „Prețurile de transfer în România”

Compania de audit și consultanță fiscală PKF Finconta lansează ediția a doua a studiului ”Prețurile de transfer în România” care are ca scop identificarea celor mai importante probleme legate de tema prețurilor de transfer, așa cum sunt percepute de directorii și managerii companiilor în anul 2020. Realizată la o distanță de doi ani față de prima ediție, cercetarea prezintă și date comparative indicând tendințele și evoluțiile acestui domeniu.

Studiul a fost realizat prin metoda CAWI (Computer Assisted Web Interviewing), iar chestionarul care conține 18 de întrebări a fost aplicat în perioada 30 septembrie–2 noiembrie 2020. Raportul a fost realizat prin analiza celor 114 de răspunsuri primite la chestionarul aplicat online. Dintre respondenți 30% sunt Directori Economici, Financiari sau de Taxe, 34% sunt Directori Generali, Vice Președinți sau Membri ai Consiliilor de Administrație, diferența fiind reprezentată de alte roluri manageriale.

„Cea de-a doua ediție a acestui studiu vine cu date clare într-un moment în care companiile, mai mult ca oricând, sunt concentrate pe gestionarea corectă a riscurilor fiscale. Astfel, am aflat de la clienții PKF Finconta, dar și de la alte companii importante din România, care sunt aspectele pe care le pun cu prioritate pe agenda lor fiscală și de prețuri de transfer în această perioadă. Studiul este cu atât mai bine-venit cu cât mediul actual al prețurilor de transfer la nivel global exercită o influență asupra modului în care companiile își reconfigurează modelele operaționale pentru a deveni reziliente, iar în acest context, abordează aspectele privind prețurile de transfer”, spune Florentina Șușnea, Fondator și Managing Partner al PKF Finconta.

Principalele rezultate ale studiului

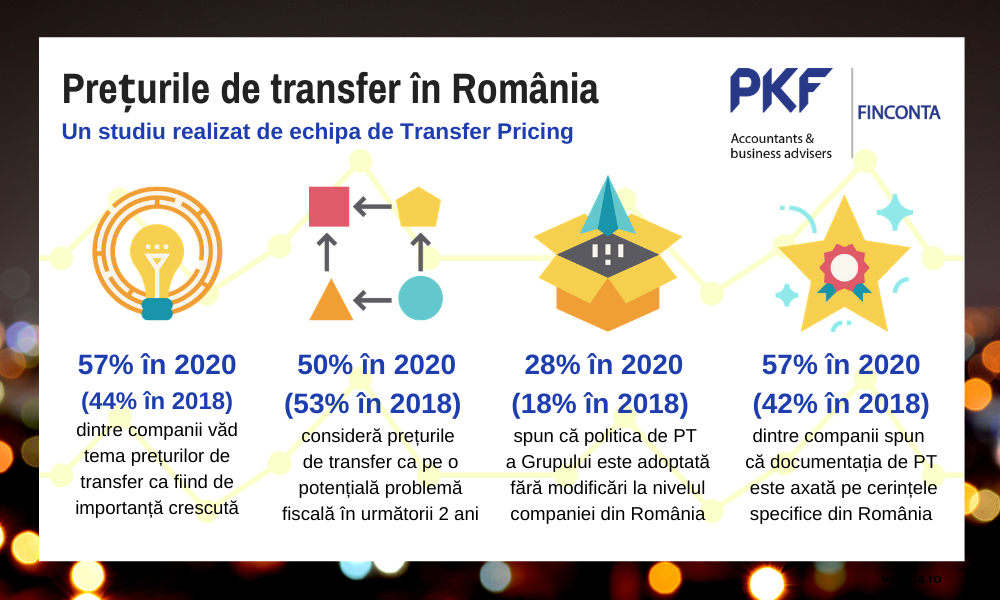

- Tema prețurilor de transfer este pe lista punctelor importante pe agenda companiilor din România. Numai 1% spun că această temă are importanță scăzută în 2020, față de 9% în 2018, în timp ce doar 7% nu o consideră deloc importantă, la fel ca la ediția trecută.

- În 2020, 45% dintre companiile respondente afirmă că pregătesc documentația privind prețurile de transfer în cadrul susținerii auditului fiscal care solicită o astfel de documentație (în scădere ușoară de la 46% în 2018). Pe următoarele locuri sunt motivațiile: reducerea riscului de controversă privind prețurile de transfer (34% în 2020 vs. 37% în 2018), coerența documentației la nivel de grup (7% vs. 4%) și identificarea oportunităților de planificare fiscală (7% vs, 5%).

- Raportul arată că 55% dintre companiile respondente în 2020 spun că motivul principal al temerilor că vor spori problemele legate de stabilirea prețurilor de transfer ține de creșterea volumului tranzacțiilor intra-grup. Pe de altă parte 50% spun că aceste motive sunt legate de creșterea numărului de inspecții ale autorităților fiscale, iar 21% spun că țin de modificarea politicii prețurilor de transfer a Grupului, urmate de 14% care văd mai mult motive legate de schimbarea structurii organizaționale a Grupului.

- În continuare aproape 7 din 10 dintre companii (mai exact 64% în 2020 vs. 69% în 2018) văd tema prețurilor de transfer transformându-se într-o problemă fiscală în următorii 2 ani. Dintre acestea, 14% dau acestei teme o importanță critică.

- În 2020 crește semnificativ, de la 18% la 28%, procentul companiilor în care politica Grupului privind prețurile de transfer este adoptată fără modificări la nivelul companiei din România. Crește, de asemenea, de la 5% la 14%, și procentul companiilor în care politica locală de stabilire a prețurilor de transfer este elaborată și implementată în conformitate cu regulile României de stabilire a prețurilor de transfer.

- Numai 36% dintre companii spun că au cunoștințe despre faptul că Grupul și compania ar trebui să aibă o nouă politică de prețuri de transfer, care să țină cont de schimbările economice recente cauzate de pandemia adusă de COVID. Pe de altă parte, 29% dintre respondenți spun că la nivelul companiei nu se cunoaște acest aspect și nu s-a luat nicio măsură în acest sens, urmați de 14% care spun că se cunoaște acest aspect și se poartă discuții cu Grupul privind modul de implementare.

- În mod special în această perioadă afectată de efectele pandemiei, vedem că numai 29% dintre respondenți spun că, în cadrul companiei, se cunoaște faptul că unele contracte încheiate cu părțile afiliate ar trebui refăcute, dar încă nu s-a luat nicio măsură. În acest context vedem că numai 7% dintre companii spun că Grupul a inițiat o procedură de lucru pentru a reface unele contracte cu părțile afiliate, iar 21% spun că, la nivelul companiei, nici nu se cunoaște acest aspect și nici nu s-a luat vreo măsură.

- 32% dintre companii în 2020, față de 38% în 2018, consideră că distribuirea de bunuri este categoria de tranzacții cu părțile afiliate cea mai expusă la interogarea de către autoritățile fiscale din perspectiva prețurilor de transfer. Pe următoarele locuri sunt categoriile de tranzacții: servicii de consultanță și management (26% în 2020 vs. 30% în 2018), finanțarea în cadrul Grupului (14% în 2020 vs. 11% în 2018) și redevențe și comisioane (14% în 2020 vs. 9% în 2018).

„Studiul realizat de experții PKF Finconta relevă imaginea la zi a modului în care companiile se raportează la aspectele legislative privind prețurile de transfer. Rezultatele acestui raport le arată clar Directorilor Financiari, dar și celorlalți executivi din top management care sunt tendințele și evoluțiile definitorii, ca aceștia să înțeleagă abordările companiilor pe această temă. Cel mai interesant aspect este, din punctul meu de vedere, faptul că numai două din zece companii (21%) spun că au trecut până acum printr-un audit fiscal care a dus la anumite ajustări ale prețurilor de transfer, ceea ce arată nivelul bun de pregătire”, spune Nilanjan Nag, managerul echipei de Transfer Pricing de la PKF Finconta.

[divider height=”30″ line=”1″]

Citește și:

Menținerea unui nivel ridicat de implicare a angajaților, principala provocare din HR în 2020

Dați-ne un follow, pentru a rămâne la curent cu toate noutățile privind evenimentele organizate de BusinessMark:

➡️ www.facebook.com/BusinessMark/

➡️ www.linkedin.com/company/businessmark

➡️ www.instagram.com/business.mark/

➡️ blog.business-mark.ro

➡️ business-mark.ro/

[divider height=”30″ line=”1″]